Les cotes 5 étoiles de Morningstar

Il faut être prudent lorsqu’on choisit un fonds 5 étoiles calculé par la firme Morningstar puisque la côte est basée uniquement sur les rendements moins le taux d’intérêt d’un placement sans risque.

Le calcul : si le fonds existe depuis 10 ans, on prend 50% du rendement du fonds d’il y a 10 ans, 30% du rendement du fonds d’il y a 5 ans et 20% du rendement du fonds d’il y a 3 ans. Il n’y a aucun poids accordé aux rendements plus récents, comme pour les 36 derniers mois, les 24 derniers mois ou les 12 derniers mois. On accorde beaucoup d’importance à ce qui s’est passé il y a dix ans.

Ensuite, on prend la valeur de ces rendements et la côte 5 étoiles est accordée aux fonds dans le top 10%.

Conclusions :

- Le Wall Street Journal a fait une étude exhaustive sur la fiabilité des côtes 5 étoiles pour prévoir ce qui va arriver aux rendements d’aujourd’hui et elle a conclu que la côte n’était pas du tout fiable. La firme Morningstar à réagi en disant que l’étude du Wall Street Journal avait raison. Les conseillers ne devraient pas se fier sur cette côte pour choisir des fonds. Les rendements passés ne sont pas garants des rendements futurs.

- On doit se méfier ce ces côtes, parce qu’ils accordent trop d’importance à des rendements trop loin dans le passé et pas du tout aux rendements récents. Il y a dix ans, ce n’était peut-être pas le même gestionnaire qu’aujourd’hui, ni le même contexte économique, ni le même contexte boursier, ni les mêmes objectifs poursuivis, ni la même fourchette tactique, ni la répartition cible. De plus, il peut y avoir fusions de fonds avec un autre, etc.

- Un fonds qui a un piètre rendement il y a 10 ans, mais qui performe bien aujourd’hui sera moins bien coté que celui qui a eu un bon rendement il y a 10 ans et performe moins bien aujourd’hui.

- Plusieurs familles de fonds ne cessent de faire valoir leurs fonds 5 étoiles aux investisseurs comme ces fonds étaient nécessairement « hot ». Ces familles ne devraient pas faire cela, car c’est volontairement induire les investisseurs en erreur et les amener à choisir des fonds qu’ils ne devraient pas nécessairement choisir.

- Ces fonds sont souvent dans le quadrant orange du tableau rendement/volatilité avec de gros rendements passés et une volatilité que pour des investisseurs audacieux. Demandez à votre conseiller de vous montrer votre fonds sur ce genre de graphique.

- Voici un exemple parmi des centaines de fonds côtés 5 étoiles. Presque toutes les familles de fonds ont des fonds 5 étoiles. Certains fonds le mérite, mais d'autres ne le mérite pas. Nous avons fait un tirage au sort de plus d’une centaine de fonds 5 étoiles et celui qui ressort est un fonds Fidelity. Cela aurait pu être un fonds Desjardins, Industriel alliance, BMO, Manuvie, Dynamique, etc. Plusieurs familles ont ce genre de cote, cote qui sert à influencer les investisseurs à acheter ces fonds qui parfois ne sont pas beaux. Il avait un rendement de 8,1% sur 10 ans, 5,2% sur 5 ans, 4,2% sur 3 ans. Et là on le cote un 5 étoiles. Cependant depuis un an il a un rendement de 1,1%. Pour vous dire aussi qu’il ne performe pas bien depuis les 36 derniers mois.

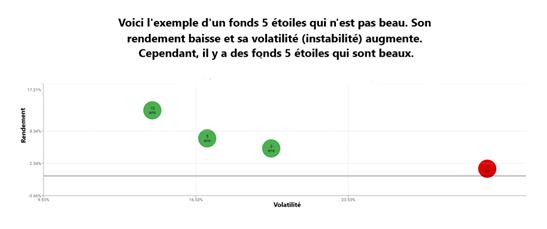

Comment distinguer les cotes 5 étoiles qui ont du sens de ceux qui ne l’ont pas ? Au graphique suivant on voit les rendements et la volatilité d’un autre fonds qui pourraient être un 5 étoiles, selon Morningstar. Il est 5 étoiles parce qu’on prend 50% de son rendement d’il y a dix ans plus 30% de son rendement d’il y a 5 ans et 20% d’il y a 3 ans. Et on prend 0 % depuis les 36, 24 ou 12 derniers mois. En fait son rendement se détériore depuis les 36 derniers mois. Et il est 5 étoiles à cause des rendements élevés d’il y a 10 ans.

Et encore pire, sa volatilité ne cesse d’augmenter et est rendu à 29,91%. Selon l’AMF et sa volatilité, ce serait un fonds pour des profils d’investisseurs très audacieux. Ce n’est pas un fonds pour tout le monde. Et par-dessus tout, ce fonds est rendu dans le quadrant rouge depuis les 36 derniers mois. Demandez à votre conseiller de vous montrer ce genre de graphique. S’il est incapable de le faire, écrivez-nous au et nous le ferons pour vous. C’est gratuit.

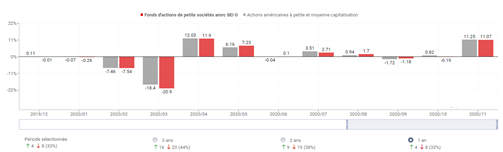

Au graphique suivant on voit qu’il fait pire que la moyenne des fonds semblables 8 fois sur 12 depuis 12 mois, Un beau fonds stable fait pire que ses semblables seulement 4 fois sur 12 depuis les 12 derniers mois. Un très beau fonds ne fait pire que une fois sur 12.

Demandez à votre conseiller de vous montrer ce genre de graphique et de vous l’expliquer. S’il est incapable, écrivez-nous au et nous vous aiderons.